آیین نامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم اصلاحیه مصوب ۱۳۹۴/۰۴/۳۱

مصوب وزیر اقتصاد و داریی و ابلاغشده در ۱۳۹۸/۹/۹

فصل اول: کـلیات

ماده ۱– واژهها و اصطلاحات بکار برده شده دراین آیین نامه به شرح زیر تعریف میشود:

الف- سازمان؛ سازمان امور مالیاتی کشور

ب- قـانـون : قـانـون مـالیـاتـهـای مـستـقیم مـصوب ۱۳۶۶/۱۲/۰۳ و اصـلاحیـههای بـعدی آن منـتهـی بـه اصـلاحیـه مـصـوب ۱۳۹۴/۰۴/۳۱

ج – ق.م.ا: قانون مالیات بر ارزش افزوده

د- اداره امورمالیاتی: واحد سازمانی مشخصی است که شامل تقسیمات کوچکتری به نام حوزههای کاری میشود.

هـ- حوزه کاری: فرآیندهای مالیاتی براساس مقررات این آیین نامه در حوزههای کاری مختلف ( از جمله شناسایی و ثبت نام، دریافت و پردازش اظهارنامه، حسابرسی) حسب مورد انجام میشود.

و-اظهارنامه برآوردی: اظهارنامه مالیاتی است که براساس فعالیت و یا اصلاحات اقتصادی کسب شده مودی از پایگاه اطلاعات مودیان و حداقل حاوی اطلاعات هویتی، فروش و درآمدها، هزینه ها، معافیتها حسب مورد، درآمد مشمول مالیات و مالیات میباشد.

ز-ارزش منصفانه: ارزشی است که براساس استانداردهای حسابداری ایران تعریف میشود.

فصل دوم: ساختار تشکیلاتی و مأموران مالیاتی

ماده ۲ – کارکنان سازمان که عهده دارانجام وظایف موضوع ” قانون ”، ” ق م ا ”، فرآیندهای مصوب طرح جامع مالیاتی و وظایفی از قبیل راهبری، نظارت، اتوماسیون و پشتیبانی هستند در عداد ماموران مالیاتی بوده و مشمول ضوابط این آیین نامه میباشند

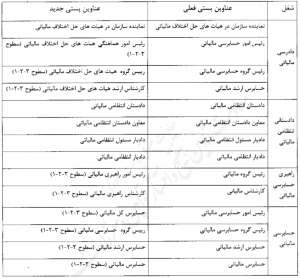

ماده ۳– عناوین شغلی «مأموران مالیاتی»، عبارت است از مدیر حسابرسی مالیاتی، مستشاری مالیاتی، دادرسی مالیاتی، دادستانی انتظامی مالیاتی، راهبری حسابرسی مالیاتی و حسابرسی مالیاتی.

عناوین پستی در هر شغل به شرح ذیل میباشد:

تبصره ۱- پست حسابرس مالیاتی قابل تخصیص در شغل حسابرسی مالیاتی شامل ۳ سطح افقی (۳، ۲و۱ ) میباشد و ارتقاء به ترتیب از سطح ۳ به ۱ منوط به کسب حداقل میانگین ۸۰ درصد امتیاز ارزیابی عملکرد با حداقل ۱ سال سابقه در سطح قبلی و کسب امتیاز لازم در نتایج حاصل از ارزیابیهای تخصصی (محاصبه یا آزمون) میباشد.

تبصره ۲- پست حسابرس ارشد مالیاتی / کارشناس ارشد هیاتهای حل اختلاف مالیاتی قابل تخصیص در شغل حسابرسی مالیاتی /دادرسی مالیاتی شامل ۳ سطح افقی (۳، ۲ و۱) میباشد و ارتقاء به ترتیب از سطح ۳ به ۱ منوط به کسب حداقل میانگین ۸۵ درصد امتیاز ارزیابی عملکرد با حداقل ۱ سال سابقه در سطح قبلی و کسب امتیاز لازم در نتایج حاصل از ارزیابیهای تخصصی ( مصاحبه یا آزمون) میباشد.

تبصره ۳-پست رییس گروه حسابرسی مالیاتی /رییس گروه هیاتهای حل اختلاف مالیاتی قابل تخصیص در شغل حسابرسی مالیاتی / دادرسی مالیاتی شامل ۳ سطح افقی (۳، ۲ و ۱) میباشد و ارقاء به ترتیب از سطح ۳ به ۱ منوط به کسب حداقل میانگین ۸۵ درصد امتیاز ارزیابی عملکرد باحداقل ۱ سال سابقه در سطح قبلی و کسب امتیاز لازم در نتایج حاصل از ارزیابیهای تخصصی (مصاحبه یا آزمون) میباشد.

تبصره ۴-پست حسابرس کل مالیاتی قابل تخصیص در شغل حسابرسی مالیاتی شامل ۳ سطح افقی (۳،۲ و۱) میباشد و ارتقاء به ترتیب از سطح ۳ به ۱ منوط به کسب حداقل میانگین ۸۵ درصد امتیاز ارزیابی عملکرد با حداقل ۱ سال سابقه در سطح قبلی و کسب امتیاز لازم در نتایج حاصل از ارزیابیهای تخصص (مصاحبه یا آزمون ) میباشد.

تبصره۵-پستهای رییس اور هماهنگی هیاتهای حل اختلاف مالیاتی، رییس گروه هیاتهای حل اختلاف مالیاتی و کارشناس ارشد هیاتهای حل اختلاف مالیاتی قابل تخصیص در شغل دادرسی مالیاتی شامل ۳ سطح افقی (۳،۲ و۱) میباشد و ارتقاء به ترتیب از سطح ۳ به ۱ منوط به کسب حداقل میانگین ۸۵ درصد امتیاز ارزیابی عملکرد با حداقل ۱ سال سابقه در سطح قبلی و کسب امتیاز لازم در نتایج حاصل از ارزیابیهای تخصصی (مصاحبه یا آزمون ) میباشد.

تبصره ۶-پستهای رییس امور راهبری مالیاتی و کارشناس راهبری مالیاتی قابل تخصیص در شغل راهبری حسابرسی مالیاتی شامل ۳ سطح افقی (۳،۲ و۱) میباشد و ارتقاء به ترتیب از سطح ۳ به ۱ منوط به کسب حداقل میانگین ۸۵ درصد امتیاز ارزیابی عملکرد با حداقل ۱ سال سابقه در سطح قبلی و کسب امتیاز لازم در نتایج حاصل از ارزیابیهای تخصص (مصاحبه یا آزمون ) میباشد.

تبصره۷-ارتقای شاغلین در تبصرههای ۱ تا ۶ به پست بالاتر الزاماً از سطح یک با حداقل یک سال سابقه در همان سطح صورت خواهد پذیرفت.

تبصره ۸-پست رئیس امور هماهنگی هیاتهای حل اختلاف مالیاتی با پست حسابرس کل مالیاتی،پست رییس گروه هیاتهای حل اختلاف مالیاتی با پست رئیس گروه حسابرسی مالیاتی و پست کارشناس ارشد هیاتهای حل اختلاف مالیاتی با پست حسابرس ارشد مالیاتی همتراز و متناظر بوده و کلیه تجارب و سوابق آنها مرتبط و قابل احتساب میباشد.

تبصره ۹-کلیه پستهای سازمان که عهده دار وظایفی نظیر راهبری، نظارت، اتوماسیون و پشتیبانی میباشند،مشمول مشاغل موضوع ماده ۳ این آیین نامه قرار میگیرند.

تبصره ۱۰-کلیه عناوین شغلی موضوع ماده ۳ این آیین نامه در عداد حسابرسان مالیاتی به شمار میروند کارشناس / رییس امور حقوقی شاغل در سازمان از جمله دادستانی انتظامی مالیاتی تابع مقررات کارشناس /رییس امور راهبری مالیاتی میباشند، همچنین ارتقاء ماموران مالیاتی منوط به وجود پست سازمانی و احراز شرایط پست مزبور خواهد بود. انتقال ماموران مالیاتی با درخواست خود به سایر واحدهای سازمانی و انتصاب آنان در پستهای پایین تر با رعایت ضوابط نقل و انتقال ماموران مالیاتی بلامانع میباشد.

تبصره ۱۱-پست نماینده هیاتهای حل اختلاف مالیاتی به دو سطح افقی ۱ و ۲ تقسیم بندی میشود و ارتقا از سطح ۲ به ۱ منوط به کسب حداقل امتیاز ۸۵ ارزیابی عملکرد با حداقل ۳ سال سابقه در سطح قبلی میباشد.

ماده۴ –حسابرس مالیاتی از بین کارمندان فعلی یا جدیدالاستخدام «سازمان» که دارای مدرک تحصیلی کارشناسی و بالاتر با رشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

تبصره –ادامه خدمت کارکنانی که در حال حاضر در پستهای سازمانی پایین تر از حسابرس مالیاتی و کارشناس راهبری مالیاتی از قبیل کاردان مالیاتی و کمک حسابرس مالیاتی اشتغال دارند با همان پست سازمانی بلامانع بوده و ارتقای آنها به پستهای بالاتر سازمانی با رعایت سایر قوانین و مقررات منوط به ارایه مدرک تحصیلی کارشناسی در رشته تحصیلی مرتبط است.

ماده ۵-حسابرس ارشد مالیاتی از بین حسابرسان مالیاتی سطح یک «سازمان» که دارای مدرک تحصیلی کارشناسی و بالاتر با رشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

ماده۶-رییس گروه حسابرسی مالیاتی از بین حسابرسان ارشد مالیاتی سطح یک یا کارشناس راهبری با حداقل ۳ سال سابقه در همان پست که دارای مدرک تحصیلی کارشناسی و بالاتر باشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

ماده۷-حسابرس کل مالیاتی از بین ماموران مالیاتی با پستهای رییس گروه حسابرسی مالیاتی سطح یک که دارای مدرک تحصیلی کارشناسی و بالاتر با رشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

انتصاب حسابرس کل مالیاتی به پست رئیس امور راهبری مالیاتی و یا دادیار مسئول مالیاتی و بالعکس بلامانع میباشد.

ماده۸-کارشناس ارشد هیاتهای حل اختلاف مالیاتی، از بین حسابرسان ارشد مالیاتی «سازمان» با حداقل ۳ سال سابقه در همان پست که دارای مدرک تحصیلی کارشناسی و بالاتر با رشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

ماده۹-رییس گروه هیاتهای حل اختلاف مالیاتی، از بین رییس گروههای حسابرسی مالیاتی با حداقل ۳ سال سابقه در همان پست یا کارشناس ارشد سطح یک هیاتهای حل اتلاف مالیاتی با دو سال سابقه در همان سطح «سازمان» که دارای مدرک تحصیلی کارشناسی و بالاتر با رشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربطدر چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

ماده۱۰-رئیس امور هماهنگی هیاتهای حل اختلاف مالیاتی از بین ماموران مالیاتی با پستهای رییس گروه هیاتهای حل اختلاف مالیاتی سطح یک یا رییس گروه حسابرسی مالیاتی سطح یکدر همان پستها که دارای مدرک تحصیلی کارشناسی و بالاتر با رشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

ماده۱۱ –نماینده سازمان در هیاتهای حل اختلاف مالیاتی از بین کارمندان سازمان دارای مدرک کارشناسی و بالاتر با رشته تحصیلی مرتبط و دارای حداقل ۱۰ سال سابقه خدمت که حداقل ۶ سال آن را در امور مالیاتی اشتغال داشته و در امر مالیاتی بصیر و مطلع باشند انتخاب میشوند و تحت نظر مسئول مربوط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

تبصره – بصیر و مطلع بوده در این ماده عبارت است از دارا بودن پست سازمانی حسابرس کل با حداقل یک سال سابقه،رییس گروه حسابرسی مالیاتی سطح یک با حداقل چهار سال سابقه در همان سطح، دادیار مسئول انتظامی مالیاتی با حداقل یک سال سابقه و رئیس گروه راهبری مالیاتی سطح یک با حداقل یک سال سابقه در همان سطح و با پستهای بالاتر.

ماده۱۲-عضو شورای عالی مالیاتی از بین اشخاص صاحب نظر، مطلغ و مجرب در امور حقوقی، اقتصادی، مالی، حسابداری و حسابرسی که دارای حداقل مدرک کارشاسی یا معادل در رشتههای مذکور به پیشنهاد رییس کل سازمان امور مالیاتی کشور و حکم وزیر امور اقتصادی و دارایی منصوب میشوند.

رؤسای شب ازبین اشخاص صاحب نظر، مطلع و مجرب در امور حقوقی، اقتصادی، مالی، حسابدرای و حسابرسی حکم وزیر امور اقتصادی و دارایی منصوب میشوند.

ماده۱۳- روسای شب ازبین اشخاص صاحب نظر، مطلع و مجرب در امور حقوقی، اقتصادی، مالی، حسابدرای و حسابرسی که دارای حداقل مدرک کارشناسی یا معادل در رشتههای مذکور به پیشنهاد رییس کل سازمان امور مالیاتی کشور و حکم وزیر امور اقتصادی و دارایی منصوب میشوند.

ماده۱۴-رشتههای تحصیلی مطلوب عبارت است از حسابداری، حسابرسی، بازرگانی، مدیریت، اقتصاد، حقوق، مهندسی صنایع و رشتههای مصرح در طرح طبقه بندی مشاغل، همچنین به منظور تحقق اهداف طرح جامع مالیاتی استفاده از رشتههای تحصلیلی امور فناوری اطلاعات از قبیل سخت افزار، نرم افزار، مهندسی فناوری اطلاعات، مدیریت فناوری اطلاعات و سایر رشتهها حسب تشخیص سازمان امکان پذیر میباشد.

ماده۱۵-مدیران کل امور مالیاتی در واحدهای سازمانی موظفند نقشهای مربوط به فرآیندهای مرتبط با اجرای نظام جامع مالیاتی را به استثنای نقشهایی که طبق این آئین نامه به پستهای خصی تخصیص داده شده ههریک ازموران مالیاتی تخصیص دهند.

در ادامه آیین نامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم اصلاحیه مصوب ۱۳۹۴/۰۴/۳۱ آماده است:

ماده۱۶-تطبی و انتخاب مأموران مالیاتی شاغل به عناوبن پستی موضوع این آیین نامه به ترتیب زیر میباشد:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

ثبت ديدگاه